转发中建协建筑业营改增过渡期政策全攻略

一、征税范围

| 包括 | 工程服务、安装服务、修缮服务、装饰服务和其他建筑服务 |

| 不包括 | 工程勘察勘探服务、建筑图纸审核、工程造价鉴证、工程监理 |

二、纳税人及其划分标准

| 一般纳税人 | 会计核算健全,年应税销售额超过500万元 |

| 小规模纳税人 | 会计核算不健全,年应税销售额未超过一般纳税人标准。 |

三、计税方式

| 一般纳税人 | 小规模纳税人 | |||

| 老项目 | 新项目 | 老项目 | 新项目 | |

| 计税方式 | 一般或简易(选择) | 一般 | 简易 | 简易 |

新项目是指,《建筑工程施工许可证》注明的开工日期在2016年5月1日之后,无施工许可证,建筑工程承包合同注明的开工日期在2016年5月1日之后。

读表可以得出:

1.对于小规模纳税人,不管新老项目,均为简易计税。因为小规模纳税人会计核算不够健全,只能适用简易计税方法。可以开具3%的普通发票或申请代开3%的增值税专用发票。

2.对于一般纳税人,情况就比较复杂。首先是老项目,可以选择一般计税和简易计税。分别适用11%税率和3%征收率。对于新项目,一般情况下,适用一般计税方式。但是在过渡期,建筑企业一般纳税人的特定应税行为可以选择简易计税方法。

四、特定行为简易计税

|

特定行为 |

标准 |

计税方式 |

|

清包工方式 |

施工方不采购建筑工程所需材料或只采购辅助材料,并收取人工费、管理费或其他收费 |

(3%征收率)简易计税 |

|

甲供工程 |

工程发包方自行采购全部或部分设备、材料和动力 |

|

|

建筑工程老项目 |

开工日期在2016年4月30日之前(标准同上) |

虽然对于建筑企业,在以上三种情形下,可以选择适用简易计税,但是在实际操作中,要根据企业自身特点,选择是否适用简易计税。一经选择,36个月内不得改变。

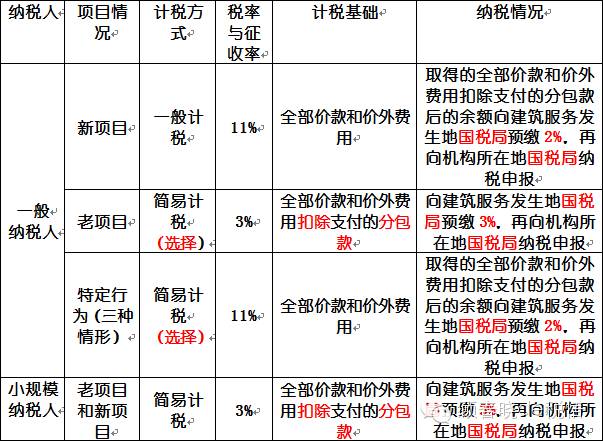

建筑企业提供建筑服务,一般是向机构所在地国税纳税申报。当建筑施工企业跨县(市、区)提供建筑服务时,根据国家税务总局[2016]第17号公告,纳税情况具体如下:

读表可以得出:

1.建筑业纳税人,不管一般和小规模,都要先向建筑服务发生地预缴税款,然后再向机构所在地纳税申报。

2.当使用一般计税方式时,不管新项目还是老项目,预缴率都是2%,当使用简易计税方式时,不管是一般纳税人还是小规模纳税人,预缴率都是3%。

3.预缴和纳税申报都是在国家税务局。

六、对企业税负的影响

| 纳税人 | 税率或征收率变化(原营业税税率为3%) | 税负影响 | |

|

小规模 纳税人 |

简易计税,3%征收率 | 分包款可以冲减销售额,税负可能变轻 | |

| 一般纳税人 | 简易计税,3%征收率 | 分包款可以冲减销售额,税负变轻 | |

| 一般计税,11%税率 | 进项可以凭票抵扣,税负可能有增有减 | ||

读表可以得出:

1.对于小规模纳税人,税负减轻

2.对于一般纳税人,简易计税时,税负减轻;一般计税时,税负的变化与进项的抵扣情况有关,可能出现税负变高的情况。当然增值税税负也存在上下游的转嫁,毕竟增值税可以抵扣。

七、税负可能变高的情况

1. 营改增实施日前已经完工,项目营改增后,开始收款开票。

举例:甲建筑公司2016年4月A工程项目完工,工程合同额2000万元,成本已经发生1000万元,收入尚有500万元没有收到。

5月30号收到500万收入。按照我们这个合同的收款日期,我们这500万就一定是交增增税的,但是5月30号之后,不存在成本抵扣。因为试点之前的进项,是在一般计税方式下,我们就存在着500万只有销项没有进项的情景,那税负一定是暂时会偏高的。

2.上游企业不规范,无法取得增值税专用发票,不能抵扣进项。

举例:甲建筑公司2016年5月1日承接了B项目工程,合同金额为2000万元,12月1日完工收款。材料成本是1000万元。在一般计税方法下,400万购买设备、材料的价款,其供应商多是农户、个体户,不能开具增值税专用发票,这些进项是不能抵扣的。这就造成了进项抵扣不足的情况,税负有可能会增加。

3.营改增之后甲供材甲供设备的项目

举例:甲建筑公司2016年4月承接了C工程项目,该项工程材料设备有1000万,均由建设方提供,也就是甲供,减掉材料后,工程合同额为1000万,因为这是一个营改增以前的甲供工程,在营改增以后具体执行。

我们知道,在营改增以前,甲供的材料是需要计入施工方来交纳营业税的,营改增以后,对于施工方,要缴纳增值税,但是它没有材料,只是纯粹的一个工程劳务。工程合同额为1000万,也就是可以理解为,基本上是只有销项,没有进项的,那么暂时的税负也一定是偏高的。

政策建议:

建筑企业应该慎重选择适用一般计税和简易计税方法,实现平稳过渡,减轻税负。具体建议如下:

1.加强对财务人员和企业其他相关人员的纳税培训,上至管理层,下至具体执行层都应充分掌握政策要点,避免由于人为因素导致操作失误,造成税负增加,风险增加。

2.完善会计核算方式,提高财务管理水平。对于营改增之前的项目,尽快结算,因为5月1日后,营改增之前购进的设备、办公用品等是不能再营改增之后抵扣进项的。所以,应尽快结算成本,尽早开具发票。

3.营改增后,当出现新老项目共同经营生产的情况时,应该要分开采购,分开核算,对整个企业来说税负较轻。

4.营改增后,应建立完善的合同审核机制。对材料采购商,加强筛选和管理,确保能够取得合理抵扣凭证。对合同内容中有关增值税涉税条款进行严格审核,最大程度保护合同双方利益的同时,最大程度降低成本,减轻税负。

- ? 关于永州市河西工业区标准厂房项目“7.7”触···

- ? 我国城镇低保、低收入家庭住房保障工作取得···

- ? 转发中建协建筑业营改增过渡期政策全攻略

- ? 房屋建筑工程和市政基础设施工程竣工验收备···

- ? 国务院这份通知,让各省对建筑业做出了巨大···

- ? 湖南省住房和城乡建设厅转发住房城乡建设部···

- ? 房屋建筑工程质量保修办法

- ? 城市建筑垃圾管理规定

- ? 强化安全举措 促进文明施工--长沙市建筑施工···

- ? 兜底线 保民生 不断完善中国特色住房保障体···

- ? 转发湖南省人民政府办公厅关于开展建筑信息···

- ? 住建部掀起史上最强质量监管风暴

- ? 建筑工程施工发包与承包计价管理办法

- ? 2018年,中国房地产行业正发生着一场深刻的···

- ? 住建部印发工程总承包管理办法征求意见稿

- ? 《建筑业营改增操作指南》编审会在京召开

- ? 建筑企业资质申报,这63个雷千万不能踫!附···

- ? 住房城乡建设部关于进一步加强和完善建筑劳···